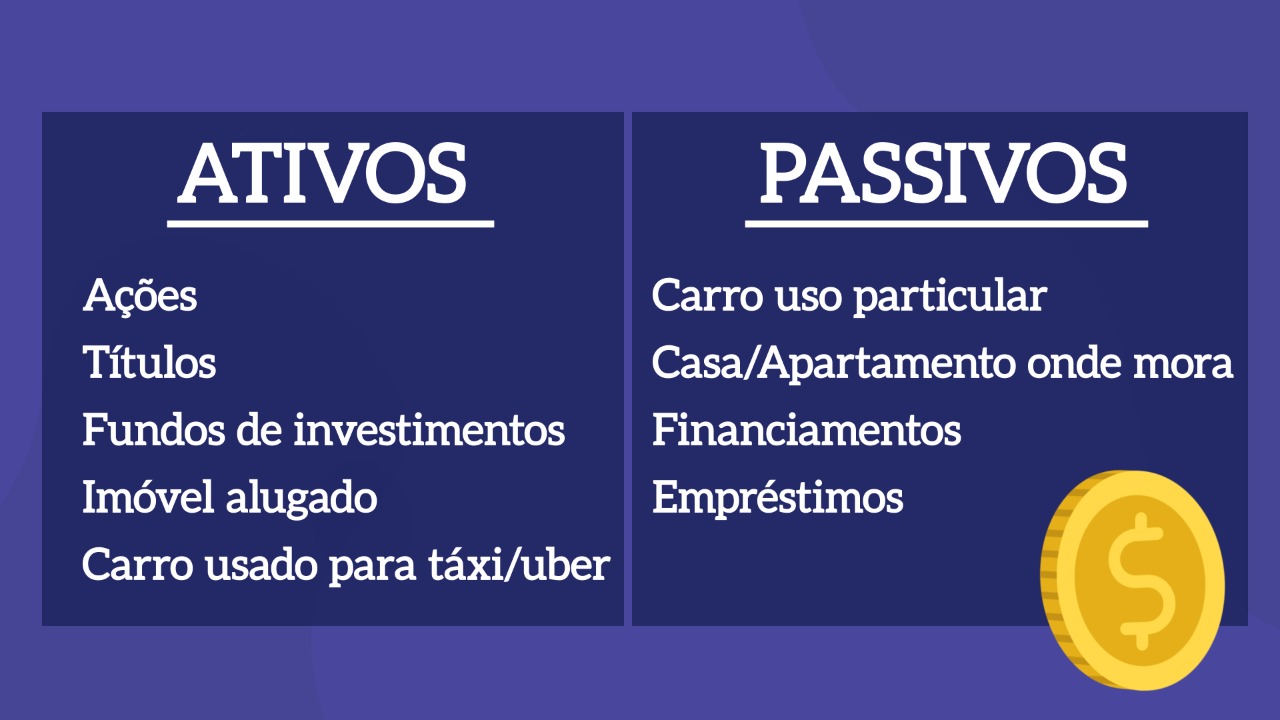

Fato Permutativo Entre Contas De Ativo Exemplo – Fato Permutativo Entre Contas de Ativo: Um Exemplo Ilustrativo aborda o conceito de fatos permutativos no contexto de contas de ativo, explicando suas características, implicações contábeis e fiscais, e fornecendo estudos de caso para ilustrar sua aplicação prática.

Este tópico é crucial para profissionais de contabilidade, pois ajuda a entender como transações entre ativos podem impactar os registros financeiros e as obrigações fiscais.

Fatos Permutativos

Fatos permutativos são eventos em que a ordem dos elementos é importante. Eles diferem de outros tipos de fatos, como combinações, em que a ordem dos elementos não importa.

Um exemplo de fato permutativo é o número de maneiras de organizar uma fila de pessoas. Se houver 5 pessoas na fila, existem 5! (5 fatorial) maneiras diferentes de organizá-las.

Subtópico: Fórmula para Fatos Permutativos

A fórmula para calcular o número de fatos permutativos de n elementos é:

P(n) = n!

Onde:

- P(n) é o número de fatos permutativos de n elementos

- n! é o fatorial de n, que é o produto de todos os números inteiros positivos menores ou iguais a n

Fatos Permutativos entre Contas de Ativo: Fato Permutativo Entre Contas De Ativo Exemplo

Os fatos permutativos entre contas de ativo ocorrem quando há uma transferência de valor entre duas ou mais contas de ativo, sem que haja alteração no valor total dos ativos. Esses fatos não afetam o patrimônio líquido da empresa, pois não há ganho ou perda decorrente da transação.

Exemplos de Fatos Permutativos entre Contas de Ativo

Alguns exemplos comuns de fatos permutativos entre contas de ativo incluem:*

-*Conversão de estoque em produto acabado

Quando as matérias-primas são convertidas em produtos acabados, o valor do estoque diminui e o valor do produto acabado aumenta.

-

-*Depreciação de ativo

Quando um ativo é depreciado, o valor do ativo diminui e o valor da depreciação acumulada aumenta.

-*Venda de ativo

Quando um ativo é vendido, o valor do ativo diminui e o valor do caixa ou do recebível aumenta.

Implicações Contábeis dos Fatos Permutativos entre Contas de Ativo

Os fatos permutativos entre contas de ativo têm as seguintes implicações contábeis:* Não afetam o patrimônio líquido da empresa.

- Não afetam o lucro ou prejuízo líquido da empresa.

- Podem afetar o fluxo de caixa da empresa, dependendo do tipo de transação.

- Devem ser registrados contabilmente para refletir a transferência de valor entre as contas de ativo.

Reconhecimento de Fatos Permutativos

O reconhecimento de fatos permutativos entre contas de ativo é crucial para garantir a integridade das demonstrações financeiras. Esses fatos ocorrem quando há uma troca de ativos sem alterar o valor líquido patrimonial da entidade.

Para reconhecer fatos permutativos entre contas de ativo, é necessário atender aos seguintes critérios:

- Não deve haver ganho ou perda reconhecida na transação.

- Os ativos envolvidos devem ser da mesma natureza.

- A transação não deve envolver terceiros.

Contabilização de Fatos Permutativos

Ao contabilizar fatos permutativos entre contas de ativo, as seguintes orientações devem ser seguidas:

- Registrar o fato permutativo em ambas as contas envolvidas.

- Manter o valor contábil dos ativos envolvidos.

- Não reconhecer ganho ou perda na transação.

Exceções aos Critérios de Reconhecimento

Existem algumas exceções aos critérios de reconhecimento de fatos permutativos entre contas de ativo. Essas exceções incluem:

- Transações envolvendo ativos biológicos.

- Transações envolvendo ativos intangíveis.

- Transações envolvendo ativos financeiros.

Implicações Fiscais dos Fatos Permutativos

Os fatos permutativos entre contas de ativo podem ter implicações fiscais significativas. Isso ocorre porque a permuta de ativos pode resultar em ganhos ou perdas tributáveis. Além disso, os fatos permutativos podem afetar a base de cálculo do ativo envolvido, o que pode ter impacto na depreciação ou amortização futura.

Exemplo de Implicações Fiscais

Por exemplo, considere uma empresa que troca um equipamento antigo por um novo. Se o equipamento antigo tiver uma base de cálculo de R$ 10.000 e for trocado por um novo equipamento avaliado em R$ 15.000, a empresa reconhecerá um ganho tributável de R$ 5.000. Este ganho será tributado de acordo com a alíquota do imposto de renda aplicável.

Estratégias para Minimizar Implicações Fiscais, Fato Permutativo Entre Contas De Ativo Exemplo

Existem várias estratégias que as empresas podem usar para minimizar as implicações fiscais dos fatos permutativos. Uma estratégia comum é estruturar a transação como uma troca não tributável. Isso pode ser feito se os ativos envolvidos forem do mesmo tipo e se o valor do ativo recebido for aproximadamente igual ao valor do ativo cedido.

Outra estratégia é adiar o reconhecimento do ganho ou perda até que o ativo seja vendido ou descartado. Isso pode ser feito usando um método de contabilidade que permita o diferimento do ganho ou perda, como o método da unidade de produção.

Estudos de Caso de Fatos Permutativos

Os fatos permutativos entre contas de ativo são transações comuns que podem ter implicações contábeis e fiscais significativas. Aqui estão alguns estudos de caso para ilustrar esses impactos:

Estudo de Caso 1: Troca de Ativos Semelhantes

Uma empresa troca um equipamento antigo por um equipamento novo e semelhante. O valor justo de mercado do equipamento antigo é de R$ 100.000, enquanto o valor justo de mercado do equipamento novo é de R$ 120.000. A empresa registra um ganho de R$ 20.000 na transação.

Implicações Contábeis:A empresa reconhece um ganho de R$ 20.000 na demonstração do resultado. O equipamento antigo é baixado da conta de ativo e o equipamento novo é registrado na conta de ativo.

Implicações Fiscais:O ganho de R$ 20.000 é tributável para fins de imposto de renda.

Estudo de Caso 2: Troca de Ativos Dissimilares

Uma empresa troca um terreno por um edifício. O valor justo de mercado do terreno é de R$ 500.000, enquanto o valor justo de mercado do edifício é de R$ 600.000. A empresa registra um ganho de R$ 100.000 na transação.

Implicações Contábeis:A empresa reconhece um ganho de R$ 100.000 na demonstração do resultado. O terreno é baixado da conta de ativo e o edifício é registrado na conta de ativo.

Implicações Fiscais:O ganho de R$ 100.000 é tributável para fins de imposto de renda. No entanto, a empresa pode optar por diferir o reconhecimento do ganho para fins fiscais, se atender a certos critérios.

Lições Aprendidas

- Os fatos permutativos entre contas de ativo podem resultar em ganhos ou perdas contábeis e fiscais.

- As implicações contábeis e fiscais dos fatos permutativos variam dependendo da natureza dos ativos envolvidos.

- É importante considerar as implicações fiscais dos fatos permutativos antes de realizá-los.

Em resumo, fatos permutativos entre contas de ativo envolvem transações que alteram a composição dos ativos, sem afetar seu valor total. Eles têm implicações contábeis e fiscais que devem ser consideradas para garantir a precisão dos registros financeiros e a conformidade com as normas tributárias.

Questions Often Asked

O que são fatos permutativos?

Fatos permutativos são transações que alteram a composição dos ativos, sem afetar seu valor total.

Como os fatos permutativos são registrados contabilmente?

Fatos permutativos são registrados como ajustes entre as contas de ativo envolvidas, sem afetar o valor total do ativo.

Quais são as implicações fiscais dos fatos permutativos?

Fatos permutativos geralmente não têm implicações fiscais, pois não alteram o valor total do ativo.