Exemplo Basico De Apuração Pis E Cofins Regime Nao Cumulativo – Exemplo Básico De Apuração Pis E Cofins Regime Não Cumulativo: Navegar pelo complexo mundo da apuração de PIS e COFINS no regime não cumulativo pode parecer desafiador, mas com uma abordagem clara e exemplos práticos, o processo se torna compreensível. Este guia descomplica a apuração, apresentando um exemplo básico que ilustra os cálculos essenciais e as principais diferenças em relação ao regime cumulativo.

Entender a base de cálculo, os créditos e a documentação necessária é crucial para o cumprimento das obrigações tributárias e a prevenção de problemas futuros.

Compreender as nuances do regime não cumulativo, incluindo a apuração de créditos, a documentação exigida e o tratamento de situações especiais como exportações e devoluções, é fundamental para qualquer empresa que busca otimizar sua gestão tributária. Este guia fornece as ferramentas necessárias para uma apuração correta e eficiente, contribuindo para a saúde financeira do seu negócio.

PIS e COFINS: Regime Não Cumulativo – De Cara Nova, Mas Sem Drama!: Exemplo Basico De Apuração Pis E Cofins Regime Nao Cumulativo

E aí, galera de Suurbaya! Já pensou em encarar a burocracia tributária com um olhar mais leve? Vamos desmistificar o PIS e COFINS no regime não cumulativo, mostrando que não é bicho de sete cabeças. A gente vai te mostrar, passo a passo, como funciona essa apuração, com exemplos práticos que vão te deixar craque no assunto.

Prepara a caneta e o caderno, porque a aula vai começar!

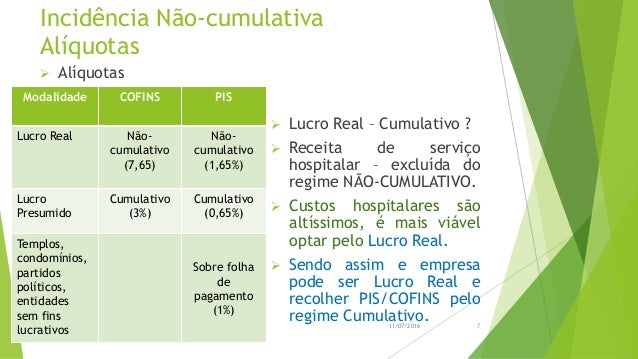

Conceito de PIS e COFINS em Regime Não Cumulativo

No regime não cumulativo, você não paga o PIS e COFINS sobre o valor total da sua venda. A mágica acontece porque você pode descontar os impostos que já pagou na compra de insumos e serviços. É tipo um desconto na sua conta final, saca? Diferente do regime cumulativo, onde você calcula o imposto sobre o valor total da sua receita, sem considerar os impostos pagos anteriormente.

Imagina ter que pagar impostos sobre impostos… ia dar ruim, né?

A base de cálculo no regime não cumulativo é a receita bruta, menos os créditos de PIS e COFINS decorrentes das aquisições. Simples assim! As diferenças principais entre os regimes se resumem a essa possibilidade de dedução dos créditos. No cumulativo, é um cálculo direto sobre a receita, enquanto no não cumulativo, há um abatimento considerável.

| Característica | Regime Cumulativo | Regime Não Cumulativo | Exemplo de Empresa |

|---|---|---|---|

| Cálculo | Sobre o valor total da receita | Sobre a receita líquida (receita bruta – créditos) | Microempreendedor Individual (MEI) em alguns casos |

| Alíquota PIS | 0,65% | 0,65% | Empresas de pequeno porte em alguns casos |

| Alíquota COFINS | 3,00% | 3,00% | Grandes empresas com grande volume de compras |

| Dedução de Créditos | Não | Sim | Indústrias com alto volume de matéria-prima |

Cálculo do Crédito de PIS e COFINS

Vamos aos exemplos práticos! Para uma empresa comercial, o cálculo é mais simples. Você pega o valor total das suas compras, multiplica pela alíquota de PIS (0,65%) e COFINS (3%), e pronto! Já para uma empresa industrial, você considera as aquisições de matéria-prima, que impactam diretamente no custo de produção, e isso afeta o cálculo do crédito.

Empresas de serviços têm um cálculo um pouco diferente, focando principalmente nas despesas operacionais para definir o crédito.

Imagine uma alíquota de PIS a 0,65% e COFINS a 3%. Se o valor da compra for maior, o crédito também será maior, reduzindo o imposto a pagar. Se a alíquota aumentar, o impacto no resultado final será um aumento do imposto a pagar ou uma diminuição do crédito.

Documentação Necessária para Apuração

Para não ter dor de cabeça, a organização é fundamental! Você precisa de todas as notas fiscais de entrada (compra de mercadorias, serviços, etc.), notas fiscais de saída (vendas), livros contábeis atualizados e outros documentos fiscais relevantes. A escrituração contábil precisa estar impecável, pois é a base para a apuração. Erros na documentação podem gerar multas e atrasos na restituição.

Arquivar tudo direitinho, de forma organizada, é crucial para facilitar auditorias futuras.

- Notas fiscais de entrada e saída

- Livros contábeis (Diário, Razão, etc.)

- Documentos de importação/exportação (se aplicável)

- Outros documentos fiscais relevantes

Situações Especiais na Apuração

Exportações, mercadorias isentas ou imunes, devolução de mercadorias e perdas/extravios – tudo isso afeta a apuração. Em exportações, por exemplo, você pode ter direito a restituição de impostos. Mercadorias isentas ou imunes não entram no cálculo. Devoluções precisam ser ajustadas, e perdas/extravios devem ser justificados com documentos comprobatórios.

Exemplo Prático Completo, Exemplo Basico De Apuração Pis E Cofins Regime Nao Cumulativo

Vamos imaginar uma pequena empresa comercial que teve R$100.000,00 em vendas e R$60.000,00 em compras. Com alíquotas de PIS de 0,65% e COFINS de 3%, o cálculo seria: Crédito de PIS: R$60.000,00

– 0,65% = R$390,00; Crédito de COFINS: R$60.000,00

– 3% = R$1.800,00. O imposto a pagar seria calculado sobre a diferença entre a receita e os créditos.

Esse resultado impacta diretamente na escrituração contábil da empresa, afetando o lucro líquido.